Basel III es un marco regulatorio que incluye una serie de leyes y reformas diseñadas para realizar cambios y mejoras en la regulación, supervisión y gestión de riesgos del sector bancario internacional. En este artículo, consideraré algunos de los cambios a medida que se implemente Basel III.

Basel III se publicó por primera vez en 2009 y otorgó a los bancos tres años para satisfacer todos los requisitos publicados en el comunicado. Hubo muchas regulaciones diferentes en el documento, pero las más importantes se centraron en los coeficientes de apalancamiento y el establecimiento de los criterios de requisitos mínimos de capital.

Este nuevo Basel III fue creado por el Grupo de los Veinte o G-20, que es una reunión informal de muchas de las economías más grandes del mundo, y su implementación está siendo monitoreada por la Junta de Estabilidad Financiera.

Uno de los principales propósitos detrás de la implementación de Basel III fue mejorar las principales fallas en el sector bancario que fueron reveladas por la crisis financiera de 2007 y 2008.

Aunque el documento se publicó a fines de 2009 y se le otorgó un período de implementación de 3 años, se extendió dos veces. La fecha actual para su implementación es el 1 de enero de 2022.

Se han realizado muchas revisiones al documento original que ha ampliado la fecha de implementación. Algunas de las revisiones clave que se hicieron en el último documento que son relevantes para la industria bancaria offshore son las siguientes:

-Redefinir el enfoque del riesgo cambiario y los instrumentos indexados

-Enfoque de riesgo de enfoque estandarizado aplicable al riesgo de tasa de interés general, divisas y cierta exposición sujeta al riesgo de diferencial de crédito

-Revisiones al requisito de identificación de factores de riesgo que son elegibles para el modelado interno

Los puntos clave para la implementación del Basel III son promover la estabilidad del sistema financiero internacional, crear un efecto positivo en el mercado de valores y crear un sistema financiero internacional más seguro.

Las regulaciones de Basel III incluyen varios cambios importantes para la estructura de capital de un banco. La cantidad de capital como porcentaje de los activos aumentó del 2% al 4.5%. Además, se requiere un búfer del 2.5%, lo que significa que el requisito de capital total alcanzará el 7%.

Las críticas con respecto a la implementación del Basel III se basan en los supuestos peligros de que disminuirá la cantidad de personas que buscan invertir en el sector bancario offshore y dañar el crecimiento económico.

Un estudio reveló que la implementación de Basel III probablemente disminuiría el crecimiento anual del PIB en un 0.05% a 0.15%. Además, la American Banking Association argumentó que perjudicaría a los bancos pequeños al aumentar sus participaciones de capital en préstamos hipotecarios y para Pequeñas y Medianas Empresas.

Si después de todo, será beneficioso para la industria bancaria offshore o será perjudicial, todas estas son especulaciones. Lo que se sabe en este momento es que todavía hay algunas regulaciones incluidas en el documento que deberían mejorarse.

La coherencia de la implementación con algunos estándares del Basel III debería mejorarse mucho si se quiere continuar. Se deben realizar mejoras adicionales en el marco de capital basado en el riesgo, el índice de cobertura de liquidez y el índice de financiamiento estable neto y el marco de grandes exposiciones.

En cierto sentido, Basel III es en sí misma una gran victoria incluso antes de su implementación, ya que combinó las fuerzas de todas las jurisdicciones principales de todos los rincones del mundo para trabajar juntas para redactar un documento que complacería a todos y fortaleciera el sistema bancario internacional. .

Puede esperar una mayor integración del mercado, investigación de posibles áreas de crecimiento, mayor cooperación internacional y una mayor flexibilidad para abordar las preocupaciones locales y mundiales en la industria.

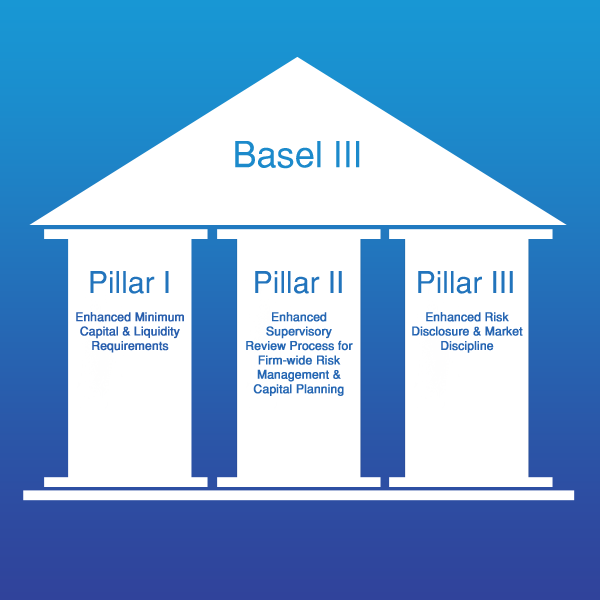

Basel III se compone de tres pilares: el pilar 1 define qué capital es elegible y cuál no, también define el método para calcular los requisitos mínimos de capital para riesgos crediticios, de mercado y operativos.

El pilar 2 menciona el proceso de revisión supervisora que asegura que los bancos tengan suficiente capital para respaldar todos los riesgos y suficientes recursos para poder administrarlos. El pilar 3 cubre las obligaciones mínimas de divulgación para los bancos.

El éxito anterior de los dos últimos sistemas de Basel nos da una visión clara y positiva del camino por delante. Han surgido muchas controversias en los últimos años relacionadas con la industria bancaria y la implementación de Basel III podría ayudar a revivir algunas partes del mundo que fueron las más afectadas por estas controversias.

Tal es el mundo de la banca que un sistema para implementar la seguridad puede nacer de una crisis financiera en 2008 y seguir siendo relevante para los Papeles de Panamá y el descubrimiento de cuentas bancarias ilícitas en las Islas Caimán.